Wenn ich Kaiser von Deutschland wär'

Gesundheit

Rente

Energie

... weiteres folgt

Die Rente

Alle Bürger (also auch Beamte und Selbständige etc.) müssen für die Finanzierung der Rente den gleichen Prozentsatz ihres Einkommens beisteuern. Die Rente selbst sollte nicht mehr als Fortsetzung des Arbeitslohnes verstanden werden, sondern als Sicherung für ein würdevolles Altern. Die Rentenhöhe sollte für alle Bürger gleich berechnet werden und zwar nach der Kinderzahl und der Lebensarbeitszeit (nicht aber dem Lebenseinkommen) mit der Formel: Rente = Anzahl Kinder * (Lebensarbeitsjahre / 45) * Lebensminimum.

Die Notwendigkeit für diese gravierenden Einschnitte in das Rentensystem ergibt sich aus dem Generationenvertrag, der Bevölkerungsentwicklung und den Kosten der Rente.

Aus sehr verbreiteten Sätzen (alle selbst immer wieder gehört) wie „Ich habe mein Lebtag in die Rentenkasse eingezahlt und bekomme jetzt fast nichts raus.“ oder „Wie konnte der Kohl nur die ganzen Ostdeutschen in die Rente aufnehmen – die haben doch nie was eingezahlt!“ schließe ich, dass den meisten Leuten nicht klar ist, wie der viel beschworene Generationenvertrag überhaupt funktioniert, der den sozialen Frieden zwischen Kindern, Eltern und Alten sichert.

Vor hundert Jahren (und in vielen Teilen der Welt auch heute noch) waren die leiblichen Kinder die Altersversorgung. Wurde man alt, so lebte man als Großfamilie zusammen und die Kinder ernährten die Alten aus dem Bewusstsein heraus, dass sie ohne ihre Mütter und Väter nicht auf der Welt wären. Wer also nicht für Nachwuchs sorgte, war im Alter ohne Sicherheit. Der Generationenvertrag ist nichts anderes als die Übertragung dieses Prinzips auf ganze Bevölkerungsgruppen – es gibt nicht mehr „meine Kinder“, sondern „die Kinder“. Aber die Gesetzmäßigkeiten haben sich nicht verändert: Keine Kinder – keine Altersversorgung. Wer heute Rente zahlt, zahlt also nicht auf sein Sparbuch ein, sondern eine Schuld an der älteren Generation zurück. Die Kinder sind das Sparbuch fürs Alter. Das war vor hundert Jahren so und ist es auch heute.

Genauso wissen die Wenigsten über die wahren Kosten der Rente Bescheid. Neben den 19,5 Prozent Rentenversicherungsbeitrag zahlt der Staat zusätzlich nochmal 30 Prozent des gesamten Staatshaushaltes in die Rentenkassen. Das ist der größte Einzelposten im Staatshaushalt überhaupt – gefolgt von den 25 Prozent für die Zinstilgung der Staatsschulden.

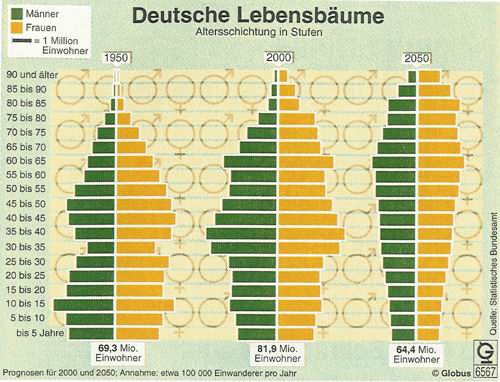

Wenn nicht genug Rentenzahler oder Kinder vorhanden sind, so wird das Rentensystem früher oder später zusammenbrechen. Schon jetzt sind die enormen Kosten der Rente eine schwere Belastung und behindern die finanzielle Handlungsfähigkeit des Staates. Der zukünftige Altersaufbau der Bevölkerung ist also sehr wichtig zur Abschätzung der Zukunftfähigkeit der Rente. Die folgende Grafik zeigt die Entwicklung der Altersgruppen in Deutschland:

Nach der Grafik befindet sich die Mehrheit der Deutschen heute im erwerbstätigen Alter. Auch verursacht durch einen „Buckel“ in der Bevölkerungspyramide in den Alterstufen 30 bis 50 – die vielzitierten geburtenstarken Jahrgänge. Man kann aber auch sehen, dass die Geburtenrate in Deutschland die letzten 35 Jahre gesunken ist – sie beträgt im Moment 1,4, was bedeutet, dass eine Frau im Schnitt 1,4 Kinder hat. Das ist zu wenig – die Bevölkerung schrumpft. Zudem werden die Deutschen immer langlebiger, wodurch die Bezugsdauer der Renten seit 1970 von unter 10 auf jetzt 16 Jahre angestiegen ist.

In 50 Jahren sind die geburtenstarken Jahrgänge in Rente und wegen des geringen Nachwuchses viel weniger Rentenzahler vorhanden. Die Konsequenz: Zahlten im Jahr 2000 im Schnitt noch zwei Arbeitnehmer für einen Rentner, so wird im Jahr 2050 nicht einmal mehr ein Arbeitnehmer für einen Rentner zahlen. Nach dem jetzigen Verteilungsschlüssel würde es einen Rentenversicherungsbeitrag von 40 Prozent und eine zusätzliche Zahlung von 60 Prozent des gesamten Staatshaushaltes erfordern, um die Rente im Jahr 2050 zu sichern. Das ist nicht mehr finanzierbar. Irgendwo zwischen jetzt und den Jahr 2050 wird die Rente aufhören zu existieren, wenn der Verteilungsschlüssel für die Renten nicht grundlegend geändert wird. Auch wenn ich der rheinischen Frohnatur Nobbi Blüm nur ungern widerspreche, aber die Rente ist nicht sicher – und das wissen die Politiker schon seit über 20 Jahren.

Nach dieser Bestandsaufnahme erhebt sich die Frage: Wie kann man die Rente sichern?

Die Rente sollte nicht mehr als Fortsetzung des Arbeitslohnes verstanden werden, sondern als Sicherung für ein würdevolles Altern. Die Rente muss zu einem Sozialsystem werden, welches die Grundversorgung sichert – nicht mehr. Alles darüber hinaus Gehende liegt in der Verantwortung des Einzelnen. Renten von z.B. Politikern von über 10.000 Euro im Monat oder die dreizehnte Monatsrente der Beamten sind nicht tragbar.

Die Lasten der Rente müssen gerechter verteilt werden. Alle Bürger (Arbeitnehmer, Selbständige, Beamte und Bundestagsabgeordnete etc.) aber auch juristische Personen wie Unternehmen müssen einzahlen. Jeder muss den gleichen Prozentsatz seines Einkommens abführen. Die heutigen 19,5 Prozent halte ich für nahe an der Obergrenze des Zumutbaren. Aber auch Deckelungen für Besserverdienende sind ungerecht. Wer 100.000 Euro im Jahr verdient, zahlt z.B. 10.000 Euro für die Rente, wer 1.000.000 Euro verdient, zahlt dementsprechend 100.000 Euro.

Der persönliche Beitrag für die Rente muss bei der Rentenzahlung honoriert werden. Jemand, der seine Schuld an seiner Elterngeneration durch die Rentenzahlungen beglichen hat und durch Kinder für die Rente seiner Generation vorgesorgt hat, muss mehr Rente erhalten als jemand, der das nicht getan hat. Die Höhe der Einzahlungen spielt da keine Rolle. In einem Sozialsystem hat derjenige, der 40 Jahre lang am Fliessband gearbeitet hat das gleiche Anrecht auf die gleiche Grundversorgung wie jemand, der in 40 Jahren mehrere Millionen an Privatvermögen erarbeitet hat.

Familien mit Kindern müssen vom Staat unterstützt werden – sie erhalten ihn schließlich am Leben. Eltern haben eine höhere Belastung als kinderlose Erwachsene und sorgen zusätzlich durch ihre Kinder für die Versorgung der Kinderlosen in Alter. Das Kindergeld muss erhöht werden und das Angebot von Kindergartenplätzen und Ganztagsschulen muss flächendeckend sein.

Die Lebensarbeitszeit sollte über die Generationen hinweg den gleichen Prozentsatz an der Lebenszeit ausmachen. Und da die Deutschen immer langlebiger geworden sind, bin ich für eine Erhöhung des Renteneintrittsalters. Mir ist bewusst, dass diese Maßnahme den Arbeitsmarkt belastet, aber man kann nicht das Rentensystem in Richtung mehr Gerechtigkeit und Nachhaltigkeit umbauen und gleichzeitig versuchen, über das Rentensystem den Arbeitsmarkt zu retten.

Es sollte für ältere Menschen möglich sein, ihre Arbeit auch über das Renteneintrittsalter hinaus fortzuführen, falls Arbeitnehmer und Arbeitgeber es beide wollen. Es ist ja nicht so, als würde jeder Mensch mit Erreichen der Rente nutzlos. Die Erfahrung und das Fachwissen machen solche Mitarbeiter manchmal unersetzbar und es gibt Menschen, die im Alter arbeiten wollen.

Aus Punkt 3 resultiert für mich folgende Rentenformel:

Kindererziehungszeiten werden angerechnet und es wird mindestens das Lebensminimum gezahlt, falls jemand z.B. keine Kinder hat. Diese Formel bildet den Generationenvertrag viel besser ab, als die jetzige Rentenformel. Und sie ist nachhaltig: Menschen werden animiert mehr Kinder zu kriegen und das Versprechen der höheren Rente kann auch eingelöst werden, da ein Mehr an Kindern ein Mehr an späteren Beitragszahlern bedeutet.

Darüber hinaus ist eine ausgewogene Verteilung der Altersgruppen nicht nur für die Rente, sondern auch für die gesamte Volkswirtschaft, die Sozialsysteme und die Staatsfinanzen extrem wichtig, denn wo weniger leben wird auch weniger konsumiert. Um ein Wirtschaftswachstum zu erzielen, wird Deutschland in den nächsten Jahrzehnten über ein Prozent stärker wachsen müssen, um den sinkenden Inlandskonsum auszugleichen, der durch die sinkende Bevölkerung verursacht wird. Und das wird mit einer sinkenden Anzahl von Arbeitnehmern nicht einfach.

Natürlich sollte jede/jeder selbst entscheiden, ob sie/er Kinder möchte oder nicht. Aber wenn man sich gegen Kinder entschieden hat, sollte man im Alter nicht meckern, wenn es nur spärliche Rente gibt. Wer den Generationenvertrag in der Jugend bricht, kann im Alter nicht auf dessen Einhaltung pochen.

Die Riester-Rente sehe ich kritisch. Sie geht von sehr optimistischen Rechenmodellen aus und bringt selbst unter diesen Bedingungen eine schlechte Rendite – aber sie ist sicher. Jeder sollte frei entscheiden können, ob er eine private Altersvorsorge über die Grundsicherung der Rente hinaus wünscht und diese dann jedoch in Gänze selbst finanzieren. Und bei der staatlich geförderten Riester-Rente ist jetzt sogar im Gespräch, sie zu einer Pflichtversicherung zu machen, da nur 10 Prozent der möglichen Bezugsberechtigten sie bisher genutzt haben. Der Grund dafür liegt auf der Hand: zu kompliziert, zu unrentabel.

Alle Bürger (also auch Beamte und Selbständige etc.) müssen für die Finanzierung der Rente den gleichen Prozentsatz ihres Einkommens beisteuern. Die Rente selbst sollte nicht mehr als Fortsetzung des Arbeitslohnes verstanden werden, sondern als Sicherung für ein würdevolles Altern. Die Rentenhöhe sollte für alle Bürger gleich berechnet werden und zwar nach der Kinderzahl und der Lebensarbeitszeit (nicht aber dem Lebenseinkommen) mit der Formel: Rente = Anzahl Kinder * (Lebensarbeitsjahre / 45) * Lebensminimum.